Etapy otrzymania kredytu na zakup nieruchomości od dewelopera.

Na poniższym schemacie opisuje etapy uzyskania kredytu przy zakupie nieruchomości na rynku pierwotnym.

Pod schematem zamieściłem opis poszczególnych etapów.

Analiza wstępna

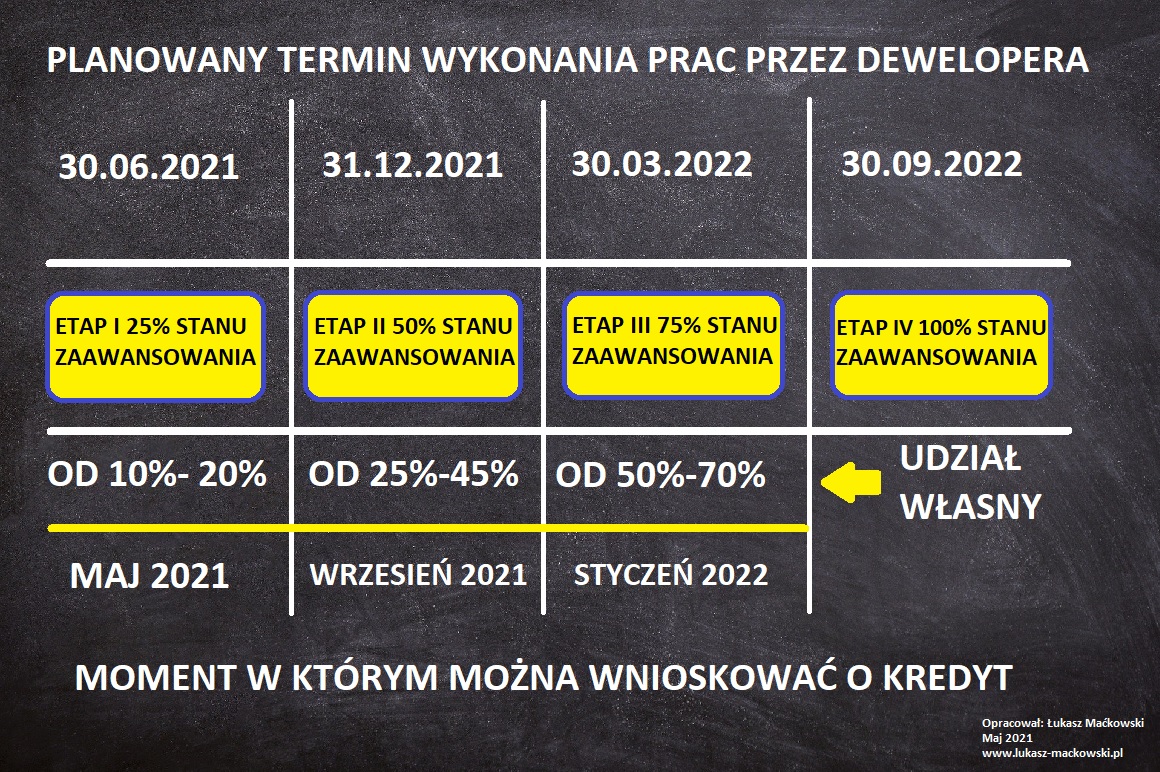

Przed złożeniem wniosku warto sprawdzić jaki jest stan zaawansowania budowy i kiedy ma być wypłacona transza z kredytu. Jeśli ma być angażowany większy udział własny lub budowa ma opóźnienie to lepiej wstrzymać się ze złożeniem zapytania ponieważ może wygasnąć ważność decyzji lub umowa nie zdąży się uruchomić w terminie ważności. Takie informacje są zawarte w prospekcie informacyjnym. Poniżej schemat przedstawiający jak to może wyglądać w praktyce. np. Jeśli wnosisz udział własny powyżej 25% to bank będzie mógł wypłacić transze dopiero po wykonaniu II etapu prac 31.12.2021. Ważność umowy i decyzji ma swoje terminy dlatego najlepiej jest wnioskować 3 miesiące przed terminem wypłaty transzy. Jeśli zostanie wybrany bank, który ma długi proces oczekiwania na decyzję można rozpocząć procedurę wcześniej. Wszystko zależy od terminów i procedury rozpatrywania. Przed złożeniem wniosku w danym banku warto sprawdzić ile czasu trwa proces wydania decyzji, ile jest ważna decyzja kredytowa i jaka jest ważność umowy kredytowej.

Wycena nieruchomości

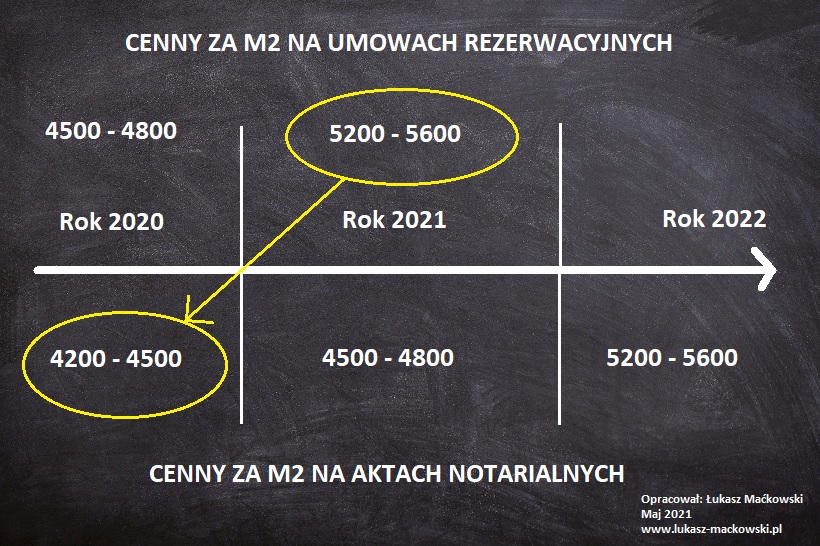

Wyceny nieruchomości wygląda trochę inaczej niż na rynku wtórnym ponieważ trzeba przyjąć wartość obecną bazując na nieruchomości w budowie na podstawie wartości z przeszłości. Problem który się pojawia na rynku od kilku lat to systematyczny wzrost cen. Zobrazuje to na przykładzie Gorzowa Wielkopolskiego. Na poniższym schemacie widać jak to obecnie wygląda. Deweloper sprzedaje nieruchomość w budowie po cenach od 5200zł do 5600zł za m2 a w bazach aktów notarialnych są transakcje z poprzedniego roku z cenami od 4200 do 4500zł za m2. Wynika to z tego, że czas budowy deweloperskiej trwa co najmniej jeden rok i to przesunięcie w czasie sprawia, że nie ma bazach aktów notarialnych wartości dla budujących się nieruchomości.

Chcąc sfinansować z kredytu tylko zakup nieruchomości od dewelopera może pojawić się problem z brakiem w bazach wartości dla cen na mieszkania w budowie. Różnica to kilkaset złotych.

Rozwiązaniem jest rozpisanie kosztorysu i wówczas przyjmuje się wartości z rynku wtórnego mieszkań wykończonych. Mieszkanie kupione od dewelopera i wykończone sprzedają się na rynku wtórnym w Gorzowie Wielkopolskim po cenie 6000 – 6500zł za m2.

Decyzja wstępna

Po oszacowaniu wartości jest wydawana decyzja wstępna, która jest komunikatem dla strony kupującej i dewelopera, że bank chce udzielić kredytu. Jednak zanim bank wyda decyzje ostateczną wymaga przedstawienia umowy deweloperskiej.

Umowa deweloperska

Jest zawierana w formie aktu notarialnego. Ten obszerny dokument zawiera informacje o transakcji. Po umowie notariusz wysyła do sądu żądanie o wpis w księdze macierzystej w dziale III roszczenia o wybudowanie budynku, wyodrębnienie nabywanego lokalu i przeniesienie prawa własności do wskazanego dnia.

Decyzja ostateczna

Po zaakceptowaniu umowy deweloperskiej przez analityka jest wydawana decyzja ostateczna, która dopiero daje gwarancje otrzymania kredytu. Wszystkie wcześniejsze etapy to była analiza i mogły pojawić się okoliczności przekreślające otrzymanie kredytu. Nie zawsze jest to z winy kupującego. Mogą też pojawić się przesłanki do odrzucenia transakcji z uwagi na ryzyko po stronie dewelopera.

Podpisanie umowy

Jeśli warunki z decyzji kredytowej są akceptowalne to można umówić się na podpisanie umowy kredytowej. Oczywiście zachęcam do tego, aby wcześniej zapoznać się z zapisami z decyzji kredytowej i umowy kredytowej. Wszystkie niejasności warto wyjaśnić przed podpisaniem z doradcą kredytowym. Proszę pamiętać, że kredytobiorcy przysługuje prawo do odstąpienia od umowy kredytowej w przeciągu 14 dni od jej podpisania.

Spełnienie warunków do uruchomienia transzy dla dewelopera

Warunki, które należy spełnić przed wypłatą transzy dla dewelopera (najczęściej występujące):

Zaangażowanie udziału własnego – przy zakupie od dewelopera udział własny jest angażowany na samym początku przed wypłatą pierwszej transzy.

Druk cesji – dokument podpisywany przez trzy strony. Kredytobiorcę, dewelopera i bank prowadzący rachunek powierniczy.

Zabezpieczenia dodatkowe do kredytu – ubezpieczenie na życie lub utraty pracy zawiera się przed wypłatą pierwszej transzy.

Sprawdzenie zaawansowania prac na budowie – w zależności od harmonogramu i zaawansowania prac budowy deweloper otrzyma środki na rachunek powierniczy. Na rynku występują różne sposoby rozpisywania hemogramu wypłaty transz. Deweloperzy z mniejszym zapleczem finansowym rozpisują na więcej transz, aby częściej otrzymywać wypłaty za wykonane etapy prac i może to być np. co 10% zaawansowania. Deweloperzy, którzy budują za swoje środki rozpisują etapy prac co 25%. Tego typu informacje są zawarte w prospekcie informacyjnym.

Odebranie lokalu

Po zakończeniu budowy i odebraniu budynku deweloper może oficjalnie przekazać lokal mieszkalny, który został wyodrębniony jako samodzielny. Dopiero na podstawie protokołu zdawczo – odbiorczego można oficjalnie zacząć wykonywać prace na nieruchomości. W praktyce bywa z tym różnie jednak dla banku liczy się ten moment oficjalnego przekazania.

Wypłata transzy na wykończenie nieruchomości

W zależności od kwoty kredytu na wykończenie środki mogą być podzielone na dwie lub trzy transze. Wypłata kolejnych transz odbywa się na podstawie rozliczenia wykonanych prac na mieszkaniu.

Akt notarialny

Podpisanie aktu notarialnego może odbyć się w miarę sprawinie a może trwać kilka miesięcy. Wszystko zależy od terminów jakie ma notariusz i deweloper.

Ustanowienie zabezpieczeń kredytu hipotecznego

Dopiero po akcie notarialnym następuje złożenie wniosku do sądu o założenie księgi wieczystej, wpisanie własności w dziale drugim i ustanowienie hipoteki. Tego samego dnia po akcie warto ubezpieczyć nieruchomości od ognia i zdarzeń losowych. Przy kalkulowaniu całkowitych kosztów kredytu warto uwzględnić w kalkulacji ile będzie kosztowało ubezpieczenie pomostowe. Jeśli deweloper po jakiś czasie podpisze akt przenoszącym własność i dodatkowo kilka miesięcy w wydziale ksiąg wieczystych będzie wniosek czekał na wpis hipoteki to koszt całkowity będzie miał znaczenie przy wyborze oferty.