Etapy uzyskania kredytu hipotecznego

Poniżej przedstawiam etapy uzyskania kredytu hipotecznego dla różnych celów kredytowych. Inaczej wygląda procedura przy rynku wtórnym a inaczej przy pierwotnym lub budowie domu. Mogą występować minimalne różnice pomiędzy poszczególnymi bankami.

Proszę wybrać cel kredytu:

Rynek wtórny etapy otrzymania kredytu

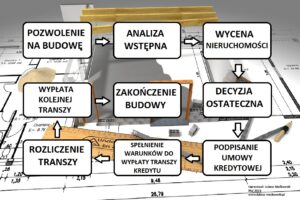

Budowa domu etapy otrzymania kredytu

Zakup od dewelopera etapy otrzymania kredytu

Poniżej informacje dotyczące poszczególnych etapów. Między poszczególnymi etapami mogą występować różnice w zależności od celu kredytu, które opisałem na powyższych podstronach.

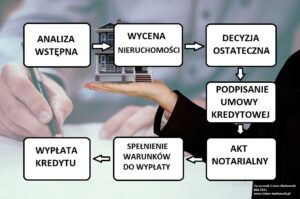

Analiza wstępna

Jest to etap w którym jest sprawdzana historia kredytowa i przydzielany scoring dla danego kredytobiorcy. Na tym etapie jest sprawdzana zdolność kredytowa. Jeśli decyzja finansowa jest pozytywna to przechodzi się do kolejnego etapu związanego z nieruchomością. Na etapie analizy finansowej jest najwięcej odmów udzielenia kredytu, które najczęściej wynikają ze złej historii kredytowej. Analiza wstępna nie generuje kosztów za rozpatrzenie wniosku.

Szacowanie wartości nieruchomości

W tym etapie ocenia się wartość zabezpieczenia hipotecznego. Banki mają swoje departamenty ryzyka, które szczegółowo definiują w procedurze jakie nieruchomości mogą stanowić zabezpieczenie. Duże znaczenie ma również stan techniczny danej nieruchomości, powierzchnia, lokalizacja. Oszacowanie może być wykonane poprzez wycenę wewnętrzną lub zlecenie rzeczoznawcy z rynku.

Decyzja ostateczna

Jest to etap w którym analityk bankowy podejmuje ostateczną decyzję odnośnie przyznania kredytu. Z doświadczenia mogę powiedzieć, że decyzję mogą być na bardzo różnym poziomie. Decyzja kredytowa to bardzo ważny dokument, który określa warunki kredytowe i inne zobowiązania do wypełnienia wobec banku.

Podpisanie umowy kredytowej

Po zaakceptowaniu warunków z decyzji kredytowej następuje moment podpisania umowy kredytowej. Przed podpisaniem umowy kredytowej może być wymagane dostarczenie oświadczeń, zaświadczeń lub innych dokumentów postawionych przez analityka w decyzji kredytowej. Przy podpisaniu umowy kredytowej zawierane są dodatkowe umowy o rachunek osobisty, kartę, ubezpieczenie na życie.

Podpisanie aktu notarialnego

Mając podpisaną przez banku umowę kredytową można spotkać się ze sprzedającym u notariusza na podpisanie umowy przeniesienia własności. Na rynku pierwotnym uruchomienie kredytu jest przed aktem notarialnym i dopiero po zakończeniu inwestycji i oddaniu budynku do użytkowania następuje przeniesienie własności.

Spełnienie warunków do uruchomienia

Pewne warunki są zawsze takie jak: złożenie wniosku o wpisanie hipoteki (dotyczy rynku wtórnego), ubezpieczenie nieruchomości od ognia, złożenie dyspozycji uruchomienia kredytu. Mogą występować jeszcze inne warunki, które były ustalone w decyzji kredytowej.

Wypłata kredytu

Warunki, które zostały przygotowane do wypłaty kredytu trafiają do analityków działu wypłat. Sprawdzane są szczegółowo wszystkie warunki do wypłaty kredytu. Czas weryfikacji to około siedmiu dni. Jest to moment od kiedy kredyt jest pracujący i zaczyna się naliczanie odsetek.

Spełnienie warunków po wypłacie kredytu

W tej grupie znajdują się takie warunki jak dostarczenie potwierdzenia wykreślenia hipoteki (jeśli była ustanowiona przez poprzedniego właściciela), przeniesienie wynagrodzenia, dokonywanie płatności kartą. Te zapisy są ujęte w umowie kredytowej lub warunkach promocji. Niedotrzymanie zapisów sprawi, że kredyt może stać się droższy. Co roku należy też odnawiać polisę od ognia i innych zdarzeń losowych.

Doradca kredytowy Gorzów Wielkopolski.

Telefon 504 339 545