Wymagany wkład własny do kredytu hipotecznego w 2021.

W 2021 roku minimalny wkład własny do kredytu hipotecznego wymagany przez banki wynosi 10%. Niektóre banki wymagają 20% udziału własnego. Wkład własny jest liczony od kwoty inwestycji a nie kwoty kwoty kredytu. Przy zakupie nieruchomości za kwotę 300 000zł będzie to wartość od 30 000zł do 60 000zł. Poniżej opisuje jak to wygląda obecnie na rynku kredytów hipotecznych.

W tym odpowiadam na pytania:

Co może być wkładem własnym do kredytu hipotecznego?

Jak wkład własny wpływa na warunki kredytu?

Kiedy angażujesz swój wkład własny?

Odpowiedź na najczęściej pojawiające się pytania.

Co może być wkładem własnym do kredytu hipotecznego?

Oszczędności – może się wydawać trywialną odpowiedzią jednak ma ona drugie dno. Spotykam się z takim sytuacjami, że potencjalni kredytobiorcy nie chcą ujawniać bankowi swoich oszczędności, aby nie została obniżona kwota kredytu i planują wnieść wymagane minimum 10% a po zakupie wykonają remont ze swoich środków. Takie podejście zmniejsza ilość dostępnych ofert i wpływa na gorsze warunki. Warto rozważyć wariant, w którym udział własny wniesiony do zakupu nieruchomości jest wyższy. Aby kwota kredytu nie została obniżona to w ramach tej samej umowy wnioskujesz na cel remontowy. Szczegółowo opisałem jak działa ten mechanizm we wpisie.

Darowizna – często najbliższa rodzina jest gotowa pomóc przy zakupie nieruchomości. Darowizna od małżonka, dzieci, wnuków, prawnuków, rodziców, rodzeństwa, dziadków, ojczyma lub macochy jest zwolniona z podatku jeśli w przeciągu 6 miesięcy od darowizny poinformuje się urząd skarbowy o darowiźnie. Wysokość darowizny nie ma znaczenia.

Książeczka mieszkaniowa – popularne w latach 90 tych książeczki mieszkaniowe również mogą stanowić wkład własny do kredytu hipotecznego.

IKE lub IKZE – zgromadzone aktywa na indywidualnym koncie emerytalnym lub na indywidualnym koncie zabezpieczenia emerytalnego mogą stanowić wkład własny do kredytu hipotecznego.

Działka budowlana – może być działka nabyta w formie darowizny lub kupiona. Jeśli działka była kupiona w okazyjnej cenie to przy wniosku kredytowym rzeczoznawca wycenie jej obecną wartość rynkową.

Dodatkowa nieruchomość – pojedyncze banki są gotowe przyjąć drugą nieruchomość jako wkład własny. Coraz rzadziej jest stosowane tego typu zabezpieczenie.

Zakupione materiały – wydatek na materiały, które nie zostały dostarczone na budowę mogą być uwzględnione pod warunkiem okazania faktury i dowodu zapłaty. Jeśli materiały zostały przywiezione na budowę to również będą uwzględnione nawet jeśli nie ma faktury ponieważ są fizycznie na budowie.

Wykonana praca na budowie – prace wykonane na budowie system gospodarczym własnym siłami. Wszystkie prace, które zostały wykonane na budowie będą liczone jako wkład własny.

Zadatek na umowie – przy umowie przedwstępnej wpłacasz w gotówce zadatek. Nie masz potwierdzenia przelewu tylko zapis na umowie. Taka wpłata gotówkowa jest traktowana jako udział własny.

Aktywa finansowe – aktywa zgromadzone na rachunkach maklerskich, rejestrach TFI.

Sprzedaż nieruchomości – posiadając inna nieruchomość i deklarując jej sprzedaż można spełnić warunek posiadania wkładu własnego.

Jak wkład własny wpływa na warunki kredytu?

Na rynku występują dwa podziały. Banki, które akceptują 10% wkładu i te, które wymagają 20% wkładu.

Przy udziale 20% wkładu własnego oferta kredytowa jest korzystniejsza. Jest to około 0,6%- 0,8% mniej na oprocentowaniu w skali roku.

Poniżej wyliczenia jak jest to różnica na odsetkach przy tej samej kwocie kredytu:

Wkład własny zwiększa zdolność kredytową – analizując działanie symulatorów bankowych zauważyłem, że zdolność wzrasta tylko dlatego, że przyjmuje się wyższą wartość nieruchomości. Większy wkład to mniejsze ryzyko dla banku. Niższe oprocentowanie wpływa na niższą ratę dlatego ma to przełożenie na większą zdolności.

Kiedy angażujesz swój wkład własny?

W zależności od rodzaju transakcji w innym momencie wnoszony jest wkład własny na rynku wtórnym, pierwotnym lub budowie domu. Poniżej rozpisałem poszczególne typy transakcji.

Zakup na rynku wtórnym:

– gotówkowo przy umowie przedwstępnej (strona kupująca i sprzedająca w umowie potwierdza dokonaną wpłatę w gotówce),

– przelew po umowie przedwstępnej (dowodem wpłaty jest przelew bankowy)

– gotówkowo przy akcie notarialnym (notariusz potwierdza zapisem w akcie, że kwota została zapłacona),

– przelewem po akcie notarialnym (potwierdzeniem zapłaty będzie przelew dokonany na konto wskazane w akcie notarialnym zbywcy)

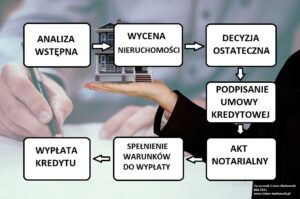

Zachęcam do zapoznania się z etapami otrzymania kredytu na zakup nieruchomości na rynku wtórny (proszę kliknąć)

Zakup nieruchomości w trakcie budowy na rynku pierwotnym od dewelopera:

– deweloper prowadzący powiernicze rachunki (wpłaty zgodnie z harmonogramem budowy),

– budowa przez firmę bez rachunków powierniczych (zaliczka w trakcie budowy a reszta środków przelewem po akcie notarialnym),

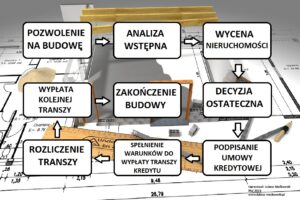

Zachęcam do zapoznania się z etapami otrzymania kredytu na zakup nieruchomości na rynku pierwotnym (proszę kliknąć w schemat poniżej)

Zakup nieruchomości wybudowanej i oddanej do użytkowania przez dewelopera:

– wpłata na rachunek dewelopera po umowie przedwstępnej po dokonaniu całkowitej zapłaty jest podpisywany akt notarialny,

Budowa domu systemem gospodarczym:

– udział własny jest wnoszony przed wypłatą pierwszej transzy (są banki, które wymagają zaangażowania całego wkładu własnego przed uruchomieniem pierwszej transzy kredytu),

– przed wypłatą ostatniej transzy (można wnosić wkład własny naprzemiennie z transzami bankowymi). Bank wówczas zamyka inwestycję i ostatnia transza pochodzi z kredytu.

Zachęcam do zapoznania się z etapami otrzymania kredytu na budowę domu (proszę kliknąć na schemat poniżej)

Odpowiedź na najczęściej pojawiające się pytania:

Dlaczego bank wymaga większego wkładu własnego? Przyczyny mogą być dwie. Pierwsza wynika ze zbyt niskiej wartości nieruchomości. Druga to zbyt niska zdolność kredytowa i trzeba obniżyć kwotę kredytu dlatego jest wymagany wyższy wkład własny.

Odkupuje udziały od pozostałych spadkobierców czy mój udział wynoszący 1/4 będzie wkładem własnym? Tak.

Czy wkład własny mam wpłacić na konto banku, który udziela kredytu? Nie. Można przekazać wkład własny w gotówce przy umowie przedwstępnej wówczas potwierdzeniem wpłaty jest zapis z umowy lub przy przenoszeniu własności w momencie podpisania aktu bezpośrednio u notariusza.

Czy wkład własny może pochodzić z kredytu gotówkowego? Nie w momencie brania kredytu. Jeśli ktoś zaciągnął wcześniej kredyt gotówkowy na inny cel i nie wydał tych pieniędzy a w przyszłości z tych środków częściowo zrealizuje zakup to nie stanowi to problemu. Nie można za to zaciągnąć kredytu gotówkowego w momencie starania się o kredyt hipoteczny. Jeśli bank się o tym dowie odmówi udzielenia kredytu hipotecznego.

Zarabiam w walucie obcej jaki wkład własny jest wymagany? W przedziale między 20% a 40%.

Doradca kredytowy Gorzów Wielkopolski telefon 504 339 545