Definicje kredyt hipoteczny Gorzów Wielkopolski i okolice.

W umowie kredytowej są zawarte różne definicje i pojęcia. Ponieważ kredytu hipotecznego to poważna decyzja finansowa. Dlatego warto poznać najważniejsze definicje i koszty, które są związane z kredytem hipotecznym.

Prowizja za udzielenie – jest to koszt jednorazowy za udzielenie kredytu hipotecznego. Wysokość prowizji bankowej waha się w przedziale od 0% do 2%. Wyższy poziom prowizji to już rozwiązanie powyżej średniej rynkowej.

Marża banku – to zysk jaki bank otrzymuje z odsetek. Wpływ na obniżenie marży ma udział własny, który jest wnoszony przy kredycie oraz dodatkowe produkty, z których będzie się korzystało. Obecnie wartości marż dla 10% wkładu zaczynają się od 2,5%. Kredyty z 20% wkładem od 1,79%. Czasami pojawiają się specjalne oferty i np. specjalne grupy zawodowe lub budownictwo pasywne. Wówczas marże są na niższym poziomie.

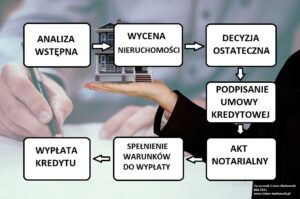

Zobacz etapy otrzymania kredytu na rynku wtórnym.

Wibor – koszt pieniądza na rynku między bankowym. Czyli po ile banki pożyczają między sobą pieniądze. Stosowany Wibor przy kredytach hipotecznych to 3 lub 6 miesięczny. Poziom obecny to 4,74%. Na poniższym wykresie przedstawiam wibor 3 m z ostatnich 18 lat (od momentu wejścia do Unii Europejskiej)

Oprocentowanie zmienne – w tym modelu występuje połączenie dwóch elementów marża plus wibor. W zależności od tego jak kształtują się stopy procentowe to oprocentowanie może wzrosnąć lub spaść a to ma przełożenie na wysokość raty kredytu i całkowity koszty odsetkowy kredytu.

Oprocentowanie stałe – na rynku kredytów hipotecznych są oferty z oprocentowaniem stałym na 5, 7 lub 10 lat. Po zakończeniu okresu ochronnego będzie oprocentowanie zmienne. Więcej informacji o kredycie ze stałym oprocentowaniem we wpisie: Oprocentowanie stałe kredytu.

Ubezpieczenie pomostowe – przejściowe ubezpieczenie od momentu wypłaty kredytu do czasu wpisania hipoteki do księgi wieczystej przez sąd rejonowy. W czasie przejściowym jest podwyższone oprocentowanie kredytu w skali roku. Przedział podwyżki od 0,05% do 2,5% na marży. Ma to znaczenie dla zakupu od dewelopera, gdy czas przeniesienia własności jest wydłużony w czasie a także w lokalizacjach, gdzie wydziały ksiąg wieczystych mają długie kolejki oczekiwania na rozpoznanie wniosku o wpis hipoteki.

Sprawdź etapy otrzymania kredytu na zakup nieruchomości od dewelopera.

Ubezpieczenie nieruchomości – wszystkie banki wymagają, aby nieruchomość była ubezpieczona od ognia i innych zdarzeń losowych. Takie ubezpieczenie występuje przez cały okres kredytowania. Polisę można zawrzeć we własnym zakresie lub skorzystać z oferty banku.

Ubezpieczenie na życie – głównym celem takiego ubezpieczenia jest zabezpieczenie na wypadek utraty życia kredytobiorcy. Towarzystwo ubezpieczeniowe spłaca kredyt a spadkobiercy otrzymują nieruchomość bez kredytu hipotecznego.

Ubezpieczenie od utraty pracy – w momencie utraty pracy towarzystwo przejmuje na określony czas obowiązek spłaty raty. Takie ubezpieczenie jest często stosowane zamiennie za prowizje bankową.

Wycena nieruchomości – jest to koszt związany z oszacowaniem wartości nieruchomości. Przy lokalu mieszkalnym koszt wyceny jest w przedziale od 300 – 500zł. Przy domach około 700 – 1000zł. Większość banków umożliwia dostarczenie własnej wyceny od rzeczoznawcy z rynku.

Prowizja rekompensacyjna za wcześniejszą spłatę – w zależności od oferty przez okres do 3 lat w oprocentowaniu zmiennym lub w okresie obowiązywania oprocentowania stałego może występować opłata za wcześniejszą spłatę.

Karencja w spłacie kapitału – to pojęcie występuje przy kredytach wypłacanych w transzach na remont lub budowę domu.

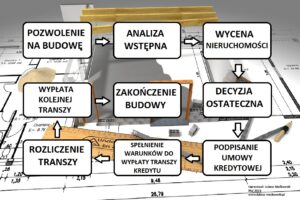

Zobacz: Etapy otrzymania kredytu na budowę domu.

Przed podjęciem decyzji o zakupie nieruchomości warto sprawdzić jakie są możliwości finansowe. Zapraszam na bezpłatne spotkanie w celu sprawdzenia zdolności kredytowej. Doradca kredytowy Gorzów Wielkopolski Łukasz Maćkowski 504 339 545.